自助努力・自己投資の時代と言われるようになり、将来的なお金を考えると不安ですよね…。

そこで、筆者もiDeCoを初めてみました!ズボラな私に投資なんかできるだろうか…自分がスタートしたときのことを思い出して、iDeCoの基本情報と申し込みの際の注意点をまとめてみました。

iDeCoって向いてる人と向いていない人がいるって知っていました?

改めてiDeCoの基本的な知識をおさらいです。iDeCo(イデコ)とは、個人型確定拠出年金は、任意加入の私的年金です。

国が推奨していることもあり、税制優遇措置が取られています。運営機関は、国民年金基金連合会です。

個人型確定拠出年金の英語である、「 individual-type Defined Contribution pension plan」の略です。

原則、掛金を個人で毎月拠出します。掛金を運用管理機関(銀行、信託銀行、証券など)に預け、プロがやりくりしてくれます。運用商品は自分で選択が可能です。

| 商品 | メリット | デメリット |

|---|---|---|

| 預貯金 | 元本確保型。銀行が破綻しても普通預金と合わせて1,000万まで保護。 | 低金利時代のため、運用益がほぼなし。税金のメリットを受けにくい。 |

| 保険 | 元本確保型。貯蓄機能に絞った保険の運用。 | 商品が満期を迎える前に売却(解約)すると元本割れするリスクがある。 |

| 国内債券※ | 最終の償還期日まで、一定の利子を支払うことを約束されている。(=安定のリターンが見込める) | 市場の金利水準の変化に対応して変動する。ローリスク・ローリターンとも言われているが、元本割れするリスクもある。 投資先が破綻して返済できなくなるリスクも発生する。 |

| 国内株式 | 日本国内の企業の株式のため、情報に触れる機会が多く、動向をチェックしやすい。 | 企業のみに投資のため、信用リスク(破綻など)がある。 常に情報が入ってくるので、短期売却の衝動に駆られる。 |

| 海外債券 | 安定したリターンが見込める。円建てよりも高金利のものが多いとされる。 | 信用リスクに加え、為替リスク・カントリーリスク(政治、地域紛争など)が加わる。 |

| 海外株式 | 世界的に有名な企業から新興企業まで選ぶことができる。ハイリターンを狙いやすい。 | もっともハイリスクと言われる。 信用リスク・為替リスク・市場リスク・カントリーリスク |

※債権とは、国や政府、自治体、企業などが、資金を投資家などから借り入れるために発行する有価証券のこと。

国内債券とはその中でも円建てで発行しているものになります。

こぎ

こぎ最初は株式を購入するのかと思っていたけど、預金や保険も選べるってことを初めて知りました!

しかも、たくさんある商品から1つだけを選ぶのではなく、例えば20%ずつ運用商品を分ける、ということも可能なんです!投資先を分ける、ということを「分散投資」と呼びます。リスクを分散させる(損失をトータルで抑える)ことができますよ!

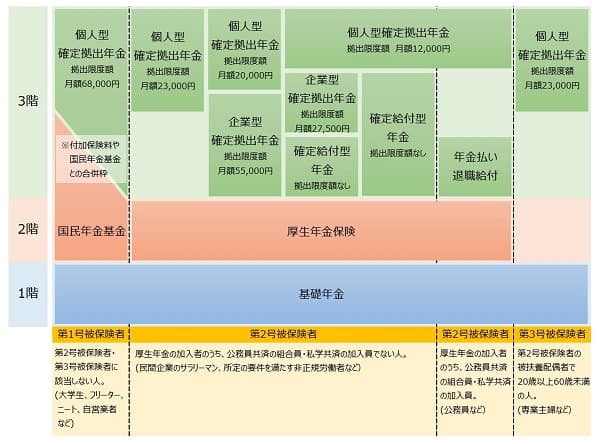

原則、国民年金保険に加入している人なら加入可能です。被保険者種類によって掛金限度額が異なります。表を確認し、自分がiDeCoの対象かそうでないか確認しましょう。

iDeCoには様々な手数料が発生します(口座管理料)。掛金・資産から手数料が差し引かれます。

| 支払先 | 詳細 | だいたいの料金 |

|---|---|---|

| 国民年金基金連合会に払う手数料 | メインの運営機関である国民年金基金連合会に払う手数料 | 約100円/拠出1回 |

| 金融機関のサービスに対して払う手数料 | サポートサービスや情報提供料として払う手数料 | 0円~400円/月 ※金融機関による |

| 資産管理に払う手数料 | 実際の運用は金融機関ですので、運用手数料が必要。保有する限り、ずっとかかる費用。 | 60~70円/月 ※金融機関による |

それとは別に、信託報酬と呼ばれる、運用の手数料がかかります。

掛金は全額「小規模事業共済控除」となります。確定申告または源泉徴収の際に申告を忘れないように!

具体的には毎年10月末ごろに「小規模企業共済等掛金払込証明書」が届くので、年末調整や確定申告時に忘れずに控除申告書に記入、添付しましょう。

また運用益は全額非課税になるので、通常の運用より受取が多くなります。

運用する商品の数は金融機関によって異なります。アクティブ運用※1を多く取扱う金融機関、パッシブ運用※2よりの金融機関もあります。銘柄で選ぶのも大切ですが、金融機関を選ぶ際に、チェックしておきたいポイントもあります。

※1:株価の上昇が期待される銘柄を厳選して投資し、指標を上回る投資成果を目指す運用手法

※2:市場全体の値動き(指数の値動き)と同様の投資成果を目指す運用

金融機関によって手数料が異なります。一般的にネット証券は人件費を抑えているので手数料が比較的安めです。

また、運用商品が投資信託であれば信託報酬がかかります。信託報酬は運用益の何%と決まっています。金融機関を選ぶ際は、信託報酬の安さを考慮することが大事です。

コールセンター常備、ネットのマイページ内のサービスが充実しているかも重要です。

たとえば、掛金を変更したり、商品を変えたり…運用していく上で、変更しない、というわけにはいきません。

そこで、素人でも簡単に手続きができるような、サポートサービスが充実して、簡単に手続きしやすい金融機関を選ぶようにしましょう。

優待でサービスが受けれるところ、ポイントが貯まるところなど様々です。

例えば、某カードをお持ちの方なら、某ポイントが貯まるところなどということです。IDeCoで税制優遇だけでなく、ポイントも貯まるなら嬉しいですよね。

IDeCoの特徴の一つとして、原則60歳まで引き出せない、ということが挙げられます。

預貯金が苦手で、銀行に預けておいてもすぐ使ってしまう・・・という人、節税メリットもあるので、節税したい!という人にもおすすめです。運用もプロにお任せなので、ズボラさんにぴったりでしょ?笑

逆に向いていないのは、運用に対して積極的で毎日結果を気にしすぎる人。全然チェックしないのもダメですが、すぐに辞めたり、パパっと商品を変更することができないので、気にしすぎる人には向かないと言えるでしょう。

元本保証型の商品もありますが、商品によっては、元本割れリスクも発生する可能性もあることを忘れないこと。

運用は自己責任であること。何が起こるかわからない世の中。誰のせいにもできません。

絶対に忘れないようにしましょう。

受取時に一時金か毎年の年金か選ぶことができます。

一時金受取は退職所得、毎年の年金であれば年金所得となり、それぞれ公的控除を適用できます。

| 所得 | 計算式 |

|---|---|

| 退職所得 | (収入金額(源泉徴収される前の金額) - 退職所得控除額) × 1 / 2 |

| 公的年金等の雑所得 | 収入金額-公的年金等控除額 |

IDeCoスタートにおける基本は理解できましたか?SNSでは、この銘柄がおすすめ、という情報を多数見かけますが、他人は他人です。そもそも自分がiDeCoに向いていないのに始めたとしても長くは続きません。

そんなときは、一度お金のプロに相談してみませんか?FPは特定の銘柄を指定することはできませんが、資産運用のために、どのような方法がベストかアドバイスすることが可能です。

自宅からでもオンラインで相談可能です。独学では不安な人、どんな資産運用が向いているか知りたい人、迷ったら相談してみませんか?